ライフプランのたてかた②

おーくら

ぷろぽに

いろいろ立て込んで体調の悪い日が続いてしまって、更新がだいぶ空いてしまいました。前回は、支出の見直しについてお話ししましたね。支出の見直しは大事ですから、できるだけ頑張ってほしいのですが、そもそも家計に入ってくるものを増やさないとなかなか資産状況は改善しません。また、支出の見直しを行って浮いたお金をどうするののかも非常に重要です。

そこで今回は、収入をいかに増やすか、あるいは今ある資産をどう増やしていくかについて考えていきたいと思います。

一昔前であれば、銀行に預けておくだけで金利が付いたので、銀行で寝かせておけば老後は困らないという時代もありました。ところが、今では大手銀行の普通預金金利は年0.001%ですから、100万円預けても1年で10円しか増えません。そういう点では、銀行に預けておけば何も考えなくていいという時代ではなくなりました(銀行口座でもネット銀行だと少し金利が高いのでお金の置き場所としてはそういうことも考えないといけませんが)。

では、どうすればいいのか。まず思いつくのは最近メディアなどでもよく話題にのぼる投資でしょう。実際、投資は非常に重要です。ただ、投資は難しいというイメージを持っている方が多いと思いますし、ギャンブルだとか損するだとか、マイナスのイメージを持っている方もいらっしゃると思います。でも、これからは投資をするかしないかで大きく差がついてしまう可能性があります。

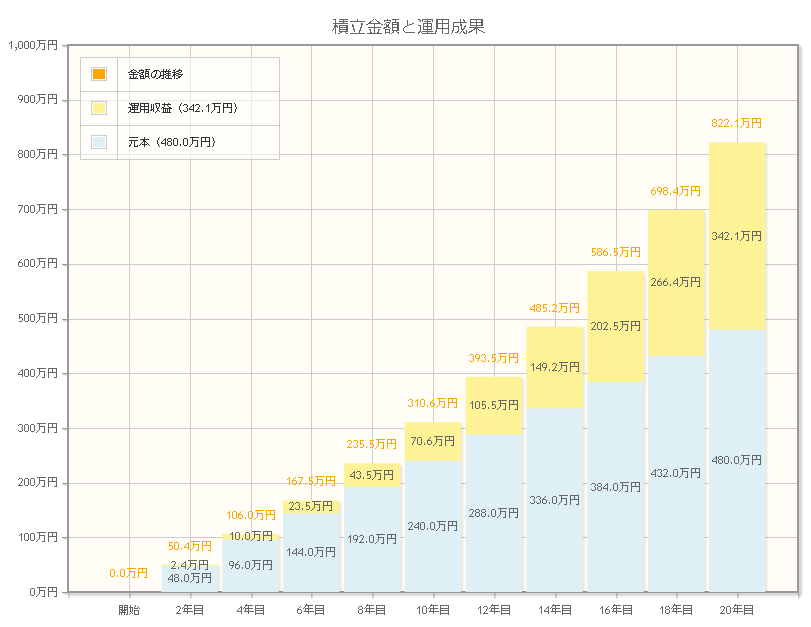

例えば、年5%の利回りで毎月2万円積立、20年運用したとしましょう。金融庁の資産運用シミュレーションによると以下のようになります。資産運用シミュレーション : 金融庁 (fsa.go.jp)

20年目の金額だけ見ても、全く運用しない場合と比べて342.1万円の差がついています。480万円と822万円ではできることが全く変わってきてしまいますよね?さらに、図を見てわかるのが、年々投資によって増える部分が大きくなっていっています。複利というもののおかげなのですが、この複利は期間が長ければ長いほど大きく働きます。ですから若いうちに投資を始めたほうが有利になることが多いのです。もちろん投資は銀行預金と違って、元本が保証されていませんからリスクはあります。自分で情報を精査してしっかり考えてリスクを受け入れたうえで、投資に臨んでください(投資において考えるべきポイントは後日書こうと思っています)。あくまでも投資は自己責任です。

次に、収入を増やす方法は副業です。もちろん副業ができない方もいらっしゃるでしょうから万人におすすめできるわけではないのですが、現在の職で大きく収入を伸ばせない場合、もう一つ収入源を作るのは一つの手です。それに現在の職を辞める必要はないわけですから、リスクは低いでしょう。

副業で何をするかは悩ましいですが、自分が続けられるものや趣味に絡んだものがお勧めです。例えば、アフィリエイトブログだと一定以上の記事数がないと読まれませんし、そのためには一定期間以上続ける必要があります。また、自分の体験や知識などその人しかもっていないもののほうが読まれやすいでしょう。ですから趣味など、知識や経験があるもののほうが続けやすいのではないでしょうか。そのほかにも、プログラミングは需要がありますからスキルがあれば、副業としてできるでしょうし、自分の体力に自信があるならUber Eatsなどの配達業務も考えられます。結局は自分の持っている何をお金に変えるのかという話です。自分が何を持っているのか、何だったら続けやすいかを考えてみてください。

もう一つ、副業で挙げるか迷ったのですが、ポイ活というのもあります。他の副業に比べるとハードルが低く、スマホがあれば誰でもすぐに始められます。ポイ活は、ものすごく調べつくして何百万も稼ぐ方もいらっしゃいますが、正直そこまでするのは大変ですし時間もかかりすぎてしまいますので、自分なりのルーティンを作って少しお小遣いを稼ぐ感覚がちょうどいいのではないでしょうか。ポイントで少しでも生活費が浮くというのは少し得した気分になりますよ。

以上のように、収入を増やす方法について考えてきましたが、ポイ活はあくまで補助輪ぐらいの感覚です。やはり、副業で収入を増やして、その分を投資するというのがいいのではないでしょうか。

これで、ライフプランのたてかたについては一区切りとなります。これは総論なので、おいおい各論部分を書いていこうと思っています(今回でいうと、具体的な投資で考えるべきポイントやポイ活のやり方、銀行口座や証券口座の選び方などでしょうか)。

まだ全体像だけですが、参考になったでしょうか?まず、ゴールを定めて、そこまでにいくら必要なのか考える。今の家計状況を出し、キャッシュフロー表を作って可視化する。そして、できる範囲で支出を見直し、収入を増やして運用する。簡単に言ってしまえばこれだけですが、これだけをするのが大変だと思います。言うは易く行うは難しって言いますしね。でもだからこそ一歩踏み出してみてほしいと思っています。

それともう一つ。常に自分の頭で考えてください。特に投資関連の情報は甘い誘いもたくさんあります。投資は自己責任とはよく言いますし、その通りですから、情報の見極めや自分がどの程度のリスクを負ってやっているのかは常に意識してください。オマハの賢人と呼ばれる著名投資家ウォーレン・バフェット氏も「投資先は自分に理解できるビジネスに限るべき」、「リスクは、自分がやっていることを理解していないところから生じる」と言っています。完全に理解しろとまでは言いませんが、自分の投資先がどうやって収益あげているのか、ぐらいは理解していてほしいですし、それを調べる手間は惜しまないでほしいです。

いろいろ説教じみたことを言ってしまいましたが、大事なお金を失わないようにということで目をつぶってください。それでは皆さんが人生の目標を達成できますよう。

ではまた。

・投資、副業などで収入を増やそう

・ライフプランニングを実践してみよう

・常に自分の頭で考えて、選択しよう