格安SIM比較!通話もしたい人はどれがいい?

おーくら

ぷろぽに

老後の不安といえば、やはり年金についてではないでしょうか。老後2000万円問題やそもそも自分がもらえるようになったとき年金制度が存続しているかなど、不安は尽きません。また、65歳になってもまだまだ働かないといけない時代もやってきそうです(既にやってきているかもしれません)。そして、65歳以降も働くとすると、年金はいつからもらうとお得なのか(いつリタイアできるのか)ということも気になると思います。そこで今回は、受給開始年齢ごとの累積額を出したデータから、年金をいつから受給するべきなのかを探っていきたいと思います。

現状(令和5年4月分から)、国民年金を20歳から60歳まで40年間すべて納めた人は、65歳から受給する場合、年額795,000円(昭和31年4月2日以後生まれの方)もらえます。

そして繰上げ受給はひと月あたり0.4%減額(昭和37年4月2日以降生まれの方)されるので、60歳から受給する方は604,200円、62歳から受給する方は680,520円、64歳から受給する方は756,840円となります。

また、繰下げ受給はひと月あたり0.7%増額されますので、67歳から受給する方は928,560円、70歳から受給する方は1,128,900円、75歳から受給する方は1,462,800円となります。

上記のように、かなり金額が変わっているように見えますよね。この繰上げ・繰下げ受給の減額・増額は、その先も変わらないので、もらうタイミングを考えることががいかに重要かわかっていただけると思います。

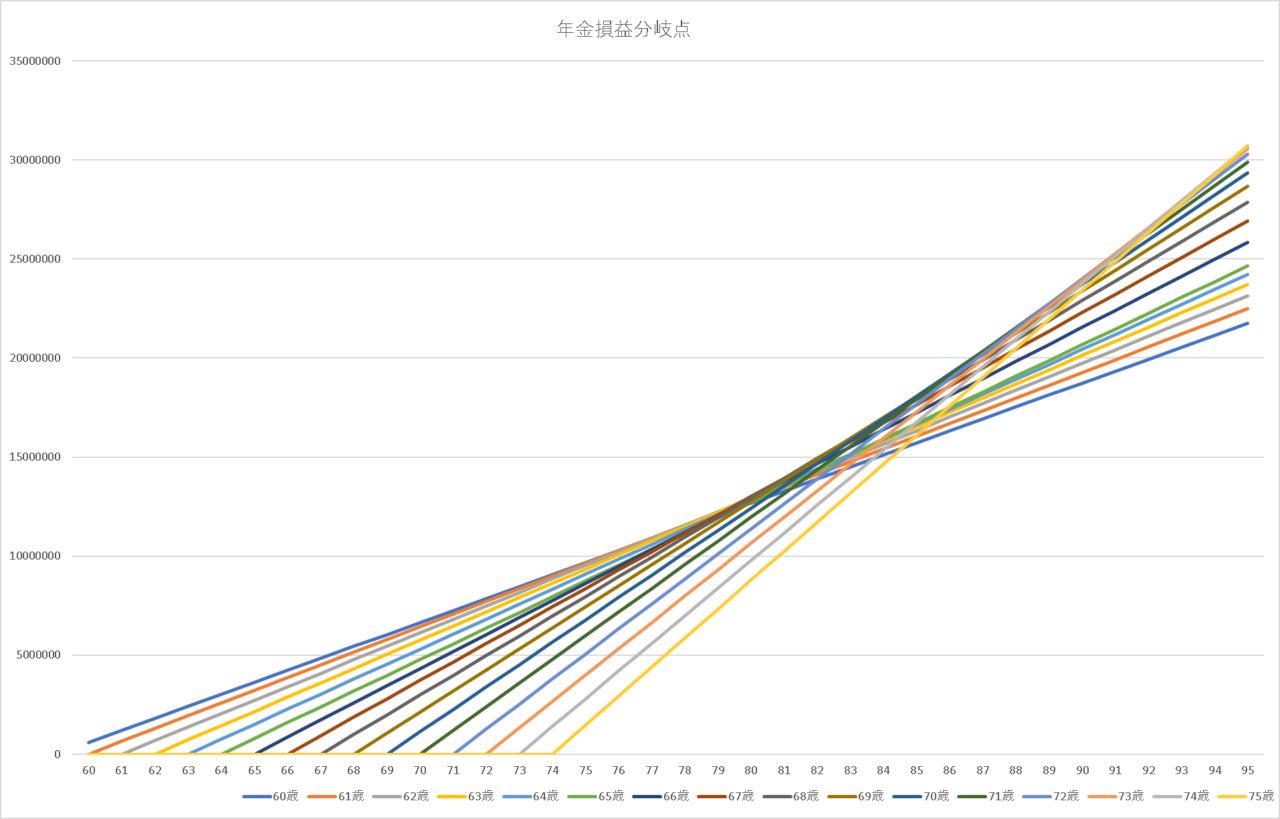

では、いつから受給するのがいいのでしょうか?年齢ごとにグラフにしてみました。

1歳刻みで作成したので見づらくなってしまったのですが、基準となる65歳受給と比較したとき総受給額が逆転する時点は以下のようになります。

| 受給開始 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 |

| 増減率 | -24% | -19.2% | -14.4% | -9.6% | -4.8% | 0% | +8.4% | +16.8% | +25.2% | +33.6% | +42% | +50.4% | +58.8% | +67.2% | +75.6% | +84% |

| 損益分岐点(65歳受給開始との比較) | 80歳 | 81歳 | 82歳 | 83歳 | 84歳 | 基準 | 77歳 | 78歳 | 79歳 | 80歳 | 81歳 | 82歳 | 83歳 | 84歳 | 85歳 | 86歳 |

繰上げ受給(青)の場合、損益分岐点を超えると65歳時から受給するほうが、もらえる金額が大きくなります。例えば、80歳まで生きた場合60歳から受給するより65歳から受給したほうがもらえる金額が大きくなるということです。

逆に、繰下げ受給(赤)の場合、損益分岐点を超えると65歳時から受給するより、もらえる金額が大きくなります。例えば、68歳から受給する場合、79歳まで生きれば65歳から受給するよりももらえる金額が大きくなります。

ただ、あくまで上記は65歳との比較です。視点を変えて、65歳受給との比較ではなく、各受給年齢において、もっとも最大化されるのはいつなのかという点でみると違った面が見えてきます。

| 受給開始 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 |

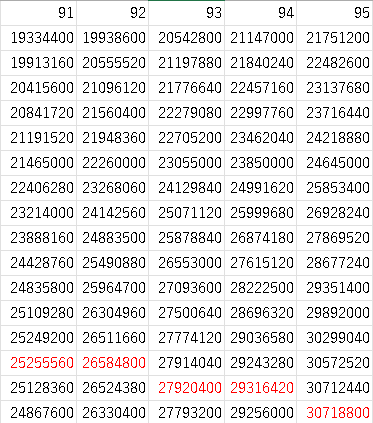

| 各年齢の総受給額の最大点(赤字の箇所) | ~75歳 | 76~77歳 | 78~79歳 | 80歳 | 81~82歳 | 83~84歳 | 85~86歳 | 87~88歳 | 89~90歳 | 91~92歳 | 93~94歳 | 95歳~ |

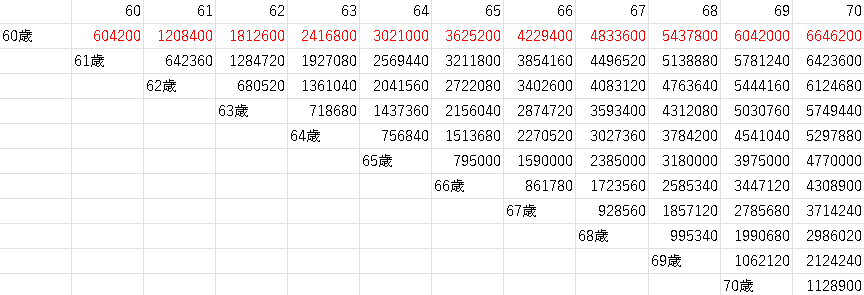

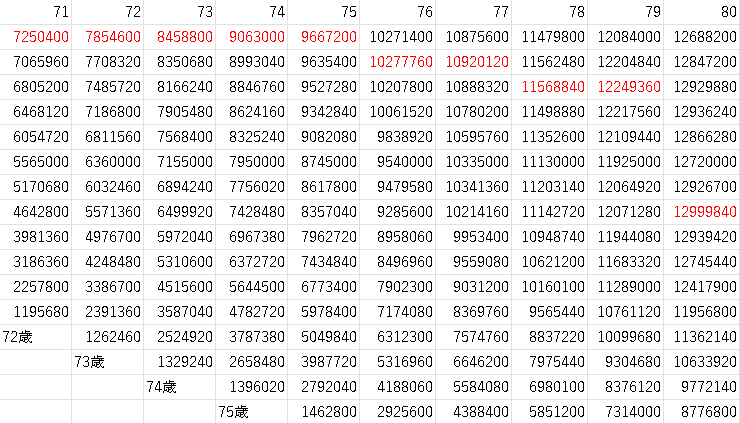

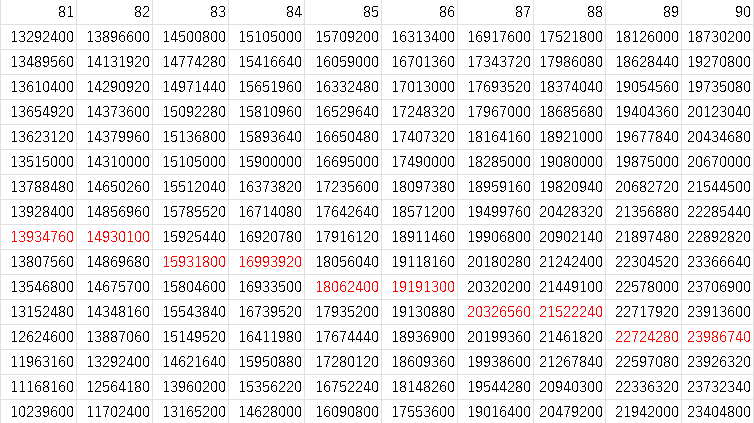

このエクセルデータ(筆者作成)は各年齢時点の年金支給額の累計金額です。左に受給開始年齢、上にその時点の年齢を入れています。赤字にしてある箇所が、他の年齢よりも額が最も大きくなっている時点です。(不謹慎を承知で言えば、赤字のところで亡くなると最も多く年金がもらえたことになります。)

例えば、60歳から受給すれば、75歳まではそれ以降に受給を開始するより、最も金額が大きくなります。そして、67歳から受給する場合は80歳の時点では他のどの年齢から受給開始するよりも総受給額が大きくなります。しかし、63歳から66歳の間に受給開始する場合、どの時点でも他の受給開始年齢に比べて総受給額が大きくなる時点がありません。そういう意味では、少しの繰上げや繰下げはあまり意味がないのかもしれません。

ちなみにモデルケースとして現在の平均寿命に当てはめてみると、男性の場合81歳なので、年金の受給額を最大化できるのは68歳からの受給で、女性の場合87歳なので71歳からの受給になります。現実的には自分で寿命はコントロールできないうえ、それぞれ抱えている事情も違いますから、さらに個々人の事情を加味して、いつから受給するかを決めると思いますし、どれぐらいの老後資金があるかや定年後も働くのかなど資産状況も違いますから、あくまで参考として、です。

参考ついでにもう一つ。厚生労働省が出している簡易生命表のリンクを貼っておきます。現在の自分の年齢を見れば、どれぐらい平均余命があるかわかるものです(あくまで平均ですが)。年金の受給開始年齢を決めるうえでの参考にしてください。令和3年男性life21-06.pdf (mhlw.go.jp)令和3年女性life21-07.pdf (mhlw.go.jp)

今まで年金の損益分岐点を取り上げたものは多くありましたが、いつの時点が最大化されるのかというものは見当たらなかったので書いてみました。少しでも参考になれば幸いです。くれぐれもこれだけで決めるのではなく、資産状況や持病の有無など、個々人の事情も加味してくださいね。

ではまた。

*追記 繰下げ受給の待機中(繰下げ受給をしていて老齢年金をもらっていない間)に亡くなった場合、遺族が未支給年金を請求することができます。この場合、65歳時点の年金額で決定したうえで、一括して未支給年金として支払われます(65歳時点から受給していればもらうはずだった額が亡くなった時点までの分支払われます)。ただし、請求した時点から5年以上前の年金は時効により受け取れない可能性があるので、70歳以降の繰下げを考えている方は、お気を付けください。

平均寿命まで生きる場合、男性は68歳、女性は71歳からの受給がお得!かもしれない(あくまで一つの見方です)