にねん割終了…。乗り換え先は?

おーくら

ぷろぽに

新NISAは、成長投資枠とつみたて投資枠に分けられ、成長投資枠では投資信託のほか、国内/海外の個別株式やETF、REIT等の買付、つみたて投資枠では国の定めた基準を満たした投資信託のみの買付が可能です。

しかし、証券会社によって取り扱っている商品が違うため、証券会社によっては新NISAの対象の商品でも買えない場合があります。特に、店頭の銀行などでは商品が数本程度しかないことも少なくないため、取り扱い商品の多いネット証券をお勧めします。

国内株式や外国株式、投資信託等を買うには手数料がかかる証券会社もあります。

しかし、現在一部の証券会社では手数料の無料化が進んでおり、特にネット証券大手のSBI証券と楽天証券では国内株式の売買手数料無料、新NISAでの買い付けの場合、米国株式と海外ETFの売買手数料も無料となっています。

また、投資信託を保有する間にかかる手数料である信託報酬の安い商品が揃っているかも重要です。

例えば、全世界を投資対象にする投資信託でもいくつか商品があり、信託報酬も異なります。信託報酬の差が後々のパフォーマンスに関わってくることがありますので、できるだけ信託報酬が安いものを選びましょう。また、純資産総額は大きくなるほど投信の経費率が抑えられるため、将来的に信託報酬が引き下がる可能性があります。念のため、純資産額が大きいものを選んだほうが良いでしょう。

現在、いくつかの証券会社では投資信託をクレジットカードで買い付けることでポイントがついたり、投資信託の保有残高によってポイントがつくサービスがあります。

例えば、SBI証券でeMAXIS Slim 全世界株式(オール・カントリー)をクレジットカード(三井住友カード( NL )もしくはOlive フレキシブルペイ)で月2万円積み立てた場合、20,000円×0.5%×12か月=1,200ポイント(Vポイント)、投資残高に応じて付与されるポイントが20,000円×12か月×0.0175%=42ポイント(1年目)となり、合わせて1,242ポイントが1年間で貯まります。このポイントはお買い物にも投資にも使うこともでき、ほとんど現金のように使えますから、ポイントの還元率はできるだけ高めたいところです。

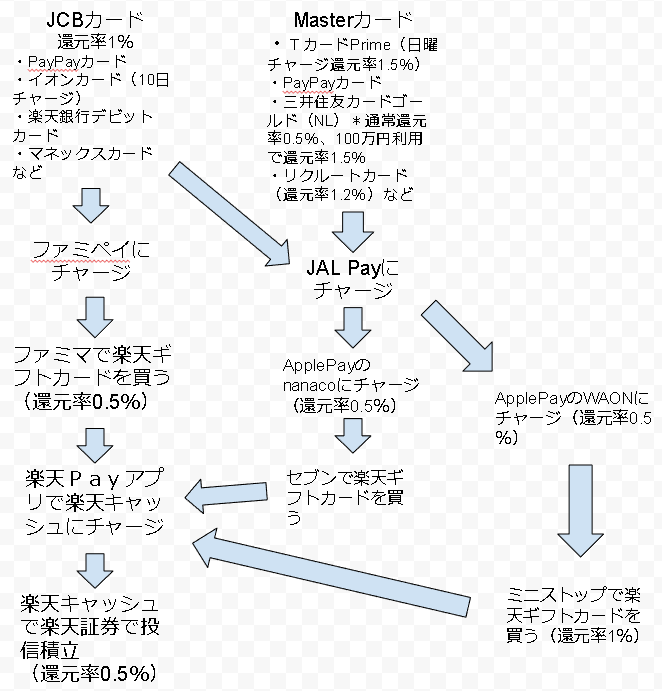

また、楽天証券の場合、楽天カードでクレジットカード積立する場合でも0.5%もらえますが、楽天キャッシュで積立をする場合(最大月5万円)でも0.5%の楽天ポイントが付きます。実は楽天キャッシュは還元率を高めるお得な方法(最大3%)がありますから、手間を惜しまなければ最大3.5%もの還元を受けることができます(多くの人が可能なのは2%ぐらいだと思います)。下の図はあくまで一例ですが想定されるルートを示しておきます。

ちなみに以下の表は10年後までのポイント付与の推移です。条件は月2万円の積立、SBI証券は三井住友カード( NL )で積み立てた場合、楽天証券は楽天キャッシュで2%の還元率で積み立てた場合、マネックス証券はdカード(2024年7月5日から8月買付分申し込み可能)orマネックスカードで積み立てた場合。商品はSBI証券とマネックス証券はeMAXIS Slim 全世界株式(オール・カントリー)、楽天証券は楽天・オールカントリー株式インデックス・ファンド。なお、簡略化のため投信積立ポイントは投信保有額を年額で計算しています。本来は、投信保有額を月計算の上、端数切捨てがルールのため、実際に付与されるポイントは以下の表よりも若干少なくなります。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | 計 | |

| SBI証券 | 42 | 84 | 126 | 168 | 210 | 252 | 294 | 336 | 378 | 420 | 2,310 |

| 楽天証券 | 4,840 | 4,881 | 4,922 | 4,963 | 5,004 | 5,044 | 5,085 | 5,126 | 5,167 | 5,208 | 50,240 |

| マネックス証券 | 2,682 | 2,724 | 2,766 | 2,808 | 2,850 | 2,892 | 2,934 | 2,976 | 3,018 | 3,060 | 28,710 |

投資は将来を豊かにするためにするものですから、出口戦略を考える必要があります。

もちろん、定額や定率で自分で売却して現金化していくこともできるのですが、かなり手間ですし、その時々の値動きによって予定通りの売却をためらってしまう場合も考えられます。

そこで、保有している投資信託を毎月自動的に取り崩して現金化してくれる定期売却サービスが便利です。

では、定期売却とはどういった仕組みか見ていきましょう。

定期売却には、定額売却・定率売却・期間指定売却といった種類があります。

定額売却は、あらかじめ金額を指定しておき、毎月もしくは隔月でその金額を売却する方法で、毎月入ってくる金額が一定なため、生活の見通しが立てやすい方法です。ただし、価格が下がった時は、売却口数が多くなり、資産寿命が短くなる可能性があります。また、下落局面が続くと、最悪受け取れる額が初期資産額を下回る可能性もあります。

定率売却は、あらかじめ指定した率に相当する口数を毎月売却する方法で、受け取れる金額が変動します。例えば、3,000万円分の投資信託を保有していた場合、年率4%取り崩すとすると10万円を売却することになります。翌月は残額2,990万円の4%で9.9万円(千円未満切り捨て)を売却することになります。このように、運用しなければ徐々に受けとれる金額が減っていくのですが、資産寿命を伸ばすことができるため、長く運用でき、最終的な受取総額は最も大きくなりやすいです。ただし、一定の金額を受け取れないため、生活の見通しをたてにくい点が難点です。

期間指定売却は、最終受取年月を指定し、指定投資信託の保有口数を、当該年月までの売却回数で等分した口数を定期的に売却する方法で、売却時の価格により、受け取れる額は変動します。例えば、100万口の投資信託を保有していて、30年間で取り崩す場合、100万口÷(30年×12か月)=2,777.777…口ずつを1か月で取り崩していくことになります。基準価額が500,000円の場合、2,777口×500,000÷10,000=138,850円がひと月あたりに受け取れる額となります。もし、基準価額が売却時に下落しており、450,000円だった場合、2,777×450,000÷10,000=124,965円となってしまいます。逆に基準価額が上昇していれば受け取る金額も大きくなりますが、金額の変動幅が大きい受け取り方になるでしょう。

それぞれ一長一短ですが、基本的には定率売却がおすすめです。より資産を長持ちさせることができますし、運用利回りと同じ利率で取り崩していけば理論上は資産が減りません。多くの人は年金に+αする形になるでしょうから、3,000万円の資産を4%ずつ取り崩していくとして残りの資産を4%の利回りで運用できるとすれば、毎月10万円得られ、資産も減らないため、長生きリスクにも備えながら、なんとかやりくりできるのではないでしょうか。

なお、資産がかなり大きい人であれば、定額売却でも良いでしょう。同じ額を取り崩すので生活の見通しが立ちやすく、資産が大きければ資産寿命をあまり気にする必要がなくなってくるからです。

以上を踏まえて、おすすめできる証券会社は以下の2つです。

・楽天証券

・SBI証券

ともに言わずと知れた大手ネット証券で、投資信託の取扱本数は2,500を超え、他の証券会社を圧倒しています。そのため、ほとんど買いたい商品がなくて困ることはないでしょう。それぞれ見ていきましょう。

まず、楽天証券のNISAでは国内株式も米国株式も、海外ETFも投資信託も取引手数料無料です。また、米ドルに両替するときの為替手数料も無料ですからアメリカ株にも投資しやすくなっています。日本株においても、1株単位で取引するかぶミニ®も取引手数料無料の対象ですから、少額から投資しやすい環境が揃っています。また、かぶミニ®はリアルタイム取引ができることも魅力です(ただし、スプレッドという手数料のようなものはかかります。スプレッドがかからないように1株単位で取引する方法として朝8時45分までに注文しておくとその日の市場が開いた時の値で買える寄付取引をする方法があります)。

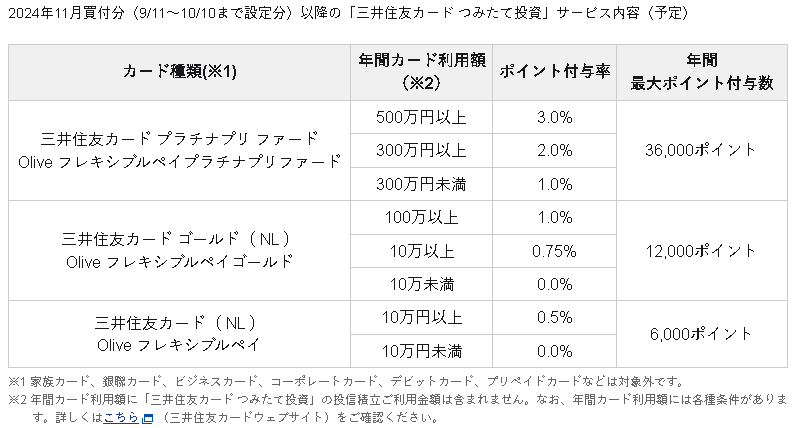

ポイント還元率に関しては、前述した通り、楽天カードでクレカ積立する場合0.5%の還元率のため、他の証券会社に比べて物足りなさがありますが、楽天キャッシュで積立する場合、やり方によっては最大3.5%の還元率になります。他にこれほどの還元率になる証券会社は2024年6月現在SBI証券だけですが、SBI証券は2024年11月買付分(9/11~10/10まで設定分)以降、最大でも還元率が3%に落ちるうえ、年間カード利用額が10万円未満だと還元率0%になってしまうなど、条件がかなり厳しくなります。そのため、ポイント還元率に関しては楽天証券に分があると言えるでしょう。(SBI証券のポイント付与ルール変更についてはこちらのページを参照→SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp))

定期売却サービスについては、定額売却・定率売却・期間指定売却のいずれも取り扱っています。特に、上でおすすめしている定率売却を選べる点がうれしいポイントです。

また、楽天証券は、楽天証券と楽天銀行の口座を連携する「マネーブリッジ」を設定することで、楽天銀行の口座に入金したお金が直接楽天証券での投資に利用できます。そのうえ、普通預金の金利が0.02%から最大0.1%(300万円超の部分は0.04%)に上昇するため、楽天銀行の口座も併せて持っておくとお得です。

さらに、楽天市場でお買い物する人は、楽天証券の投資信託を月3万円以上(ポイント投資1ポイント以上利用)買付でポイントが+0.5倍になるため、楽天市場の利用が多い方は楽天証券がおすすめです。

楽天証券の口座開設は現在ポイントサイト(ハピタス)経由がお得です。こちらのリンクからハピタスに登録していただくと最大2,000ポイント、さらにハピタスから楽天証券の新規口座開設+30日以内に5万円以上の入金で5,600ポイント、合わせて7,600円分のポイントがゲットできます。

楽天証券と同様、SBI証券のNISA口座でも、国内株式・米国株式・海外ETF・投資信託の取引手数料がすべて無料になっています。また、日本株を1株単位で取引できるS株は、約定タイミングは限られますが手数料はかかりません。

ポイント還元率に関しては、前述したように2024年11月買付分(9/11~10/10まで設定分)以降ルール変更があります。そのため、クレジットカードで多額の買い物をする人でない限り、ポイントが付きにくくなってしまいました。SBI証券では、ポイントに期待するのは厳しいでしょう。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)より引用

定期売却サービスについては、SBI証券は定額売却のみ取り扱っています。ある程度の資産がある方は問題ないと思いますが、そうでない方はこちらでしっかり計算してできるだけ資産を維持するようにしましょう。人生100年時代の資産設計シミュレーション | 三井住友DSアセットマネジメント (smd-am.co.jp)

また、SBI証券を利用するときは住信SBIネット銀行と口座を連携する「SBIハイブリッド預金」を利用すれば、住信SBIネット銀行の口座のお金をそのまま投資に回すことができるので便利ですが、普通預金金利が0.01%と楽天銀行の10分の1なので、資金は普通預金金利が0.2%で同じく住信SBIネット銀行がやっている「MATSUI Bank」に預けておき、定期自動振込を設定しておくほうが良いでしょう。ただし、振込されたお金は普通預金口座に入ってしまうので、「SBIハイブリッド預金」に移す必要がある点が少し手間です。

ただ、SBI証券は取り扱っている商品が最も多く、多くの人が利用する信頼性のある証券会社です。今後また、顧客の囲い込み競争の一環でサービスが変化する可能性もあります。

いずれにしても、ネット証券大手のSBI証券と楽天証券は口座数も多く、現状この2社が頭一つ抜けているため、この2社のいずれかでNISA口座を開くのがおすすめです。

SBI証券の口座開設は現在ポイントサイト(げん玉)がお得です。こちらのリンクからげん玉に登録していただくと最大5,250ポイント(525円分)、さらにげん玉からSBI証券の新規口座開設+SBI証券の証券総合口座に5万円以上の入金+住信SBIネット銀行のSBIハイブリッド預金に【一括】で5万円以上自動振替で250,000ポイント(25,000円分)、合わせて25,525円分のポイントがゲットできます。

NISA口座は一つしか開けないため、どこを選ぶかは重要な選択になります。

楽天市場を利用しているなど楽天経済圏を利用している方や、ポイントにこだわる方は特に楽天証券がおすすめですが、現状ではSBI証券を選んでもベターな選択といえます。

マネックス証券が今夏からdカード積立ができるようになることに伴い、キャンペーンをうつなど他の証券会社も猛追していますが、マネックス証券は定期売却サービスが認知症にならないと使えないなど、まだまだサービス面で楽天証券とSBI証券に分がある状況ですので、やはり現状では楽天証券とSBI証券のいずれかでNISA口座を開くのが良いでしょう。

最終的にはご自身の判断になりますが、上記で挙げたポイントを参考にNISA口座をできるだけ早く開くことをおすすめします。少額でも投資を早く始めることが、お金を増やすことにつながりますから。

投資は早く始めるほど複利が利いて大きく増えやすいよ!NISAの非課税制度を活かして、資産を大きくしよう!